2026年4月末(53歳10ヶ月)、長年勤めた会社を退職し、ついに完全FIRE(早期リタイア)を達成しました!

リタイア後の生活費は特定口座での運用益(債券利子収入など)でカバーできる算段がついていますが、ここで直面したのが「これまで積み上げてきた退職金や年金資産を、どうやって受け取るか?」という出口戦略の問題です。

特に日本の税制や社会保険料は非常に複雑で、受け取り方を一歩間違えると数百万円単位で税金を持っていかれ、国民健康保険料も跳ね上がってしまいます。

今回は、私の実際のリアルな数字を公開しつつ、FIRE達成者が「税金と社会保険料を極限まで抑えて年金を受け取るロードマップ」をご紹介します。

現在の年金資産と退職時の受け取り額

まずは、私が現時点で保有している年金資産と、今回の退職で受け取った金額の全貌を公開します。

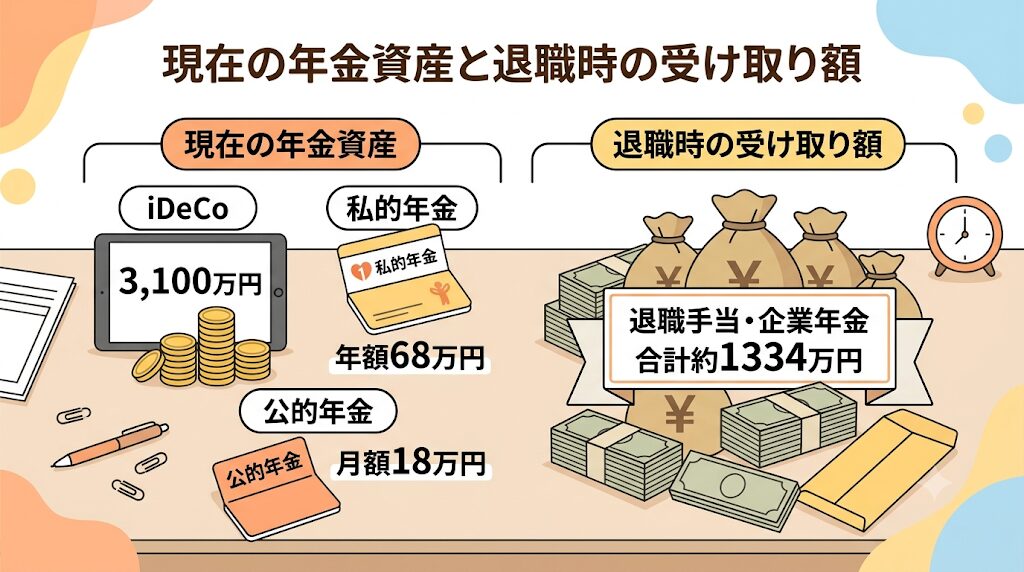

【現在の年金資産】

- iDeCo(確定拠出年金)残高: 約3,100万円

- 私的年金(第一生命の積立年金): 毎月2万円積立中

- 60歳(2032年12月)から10年確定年金として受給開始

- 年額:682,800円

- 公的年金(厚生年金+国民年金):

- 65歳からの受給見込み額:月額178,627円(年額約214万円)

【退職時に受け取った額(2026年4月)】

- 退職手当: 3,538,700円(※DC拠出累計額 -4,311,300円を調整後)

- 拠出型企業年金保険(一括給付): 9,807,246円

- 合計受け取り額: 13,345,946円

今回受け取った約1,334万円の退職金ですが、私の場合は過去の転籍で一度退職金を受け取っているため、今回の退職金控除枠には一部超過が生じ、わずかに課税される見込みです。このように、退職金は生涯の受け取りタイミングによって税額が変わります。だからこそ、iDeCoという『後から使える非課税枠』を、19年ルールがリセットされる75歳まで温存するこの戦略が、将来の税負担を極限までゼロにするために極めて有効なのです

企業型DCからiDeCoへ。なぜ拠出額は「月5,000円」なのか?

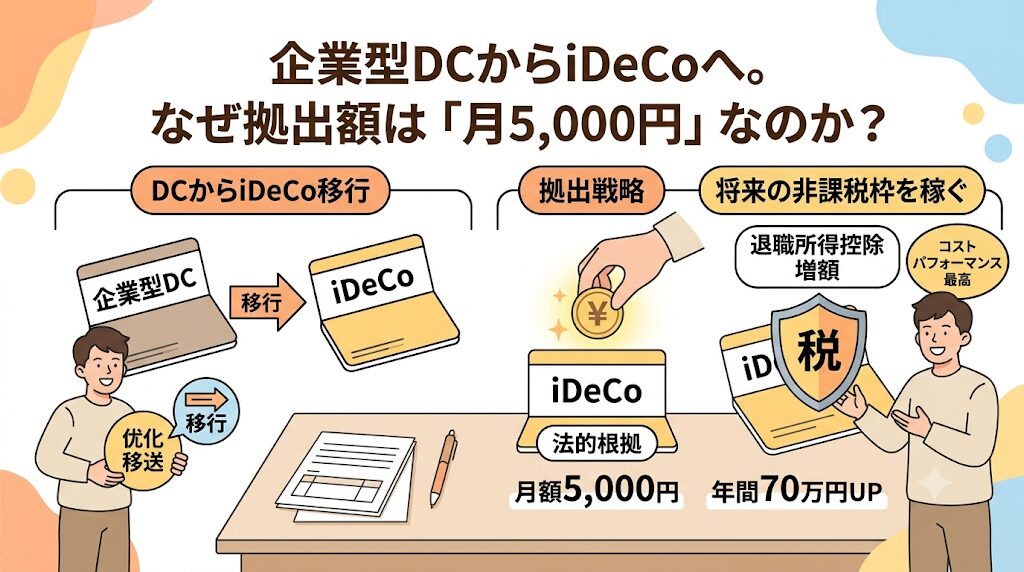

退職に伴い、2005年3月から21年以上積み立ててきた企業型DC(確定拠出年金)を、2026年6月よりiDeCoへ移換しました。

ここで私は、今後のiDeCoへの拠出額を「毎月5,000円(年間6万円)」に設定しました。FIREして給与所得がないのになぜ拠出を続けるのか?それには明確な「法的・金額的根拠」があります。

- 法的な根拠(下限額): 確定拠出年金法において、iDeCoの掛金は「月額5,000円以上(1,000円単位)」と定められています。つまり5,000円は制度上許される最低金額です。

- 金額的な根拠(控除枠の錬金術): 退職所得控除(一時金を受け取る際の非課税枠)は、加入期間が長いほど大きくなります。ここで非常に重要なのが、「過去に加入していた企業型DCの期間も、iDeCoの加入期間としてそのまま通算される」というルールです。私の場合、2005年3月から企業型DCに加入しているため、すでに加入期間が21年を超えています。実は、日本の退職所得控除の計算式は、加入期間が20年を超えると一気にボーナスタイムに突入します。

- 加入20年以下の期間: 1年あたり 40万円 増加

- 加入20年を超える期間: 1年あたり 70万円 増加

知らないと大損!iDeCoの「19年ルール」と受け取りの制約

iDeCoの受け取りは、制度上「60歳から75歳までの間」で好きなタイミングを選ぶことができます。

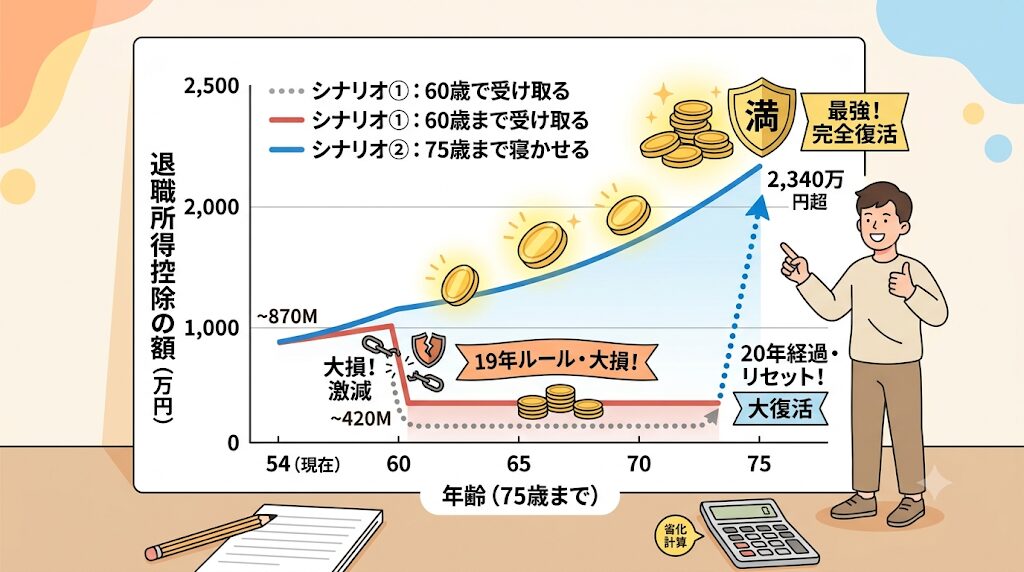

「じゃあ、60歳になったらiDeCoの3,100万円を一時金でドカンと無税でもらおう!」と考えたくなりますが、ここに日本の税制の恐ろしい罠「19年ルール(重複期間の調整)」が潜んでいます。

今年(2026年)に退職金を無税で受け取った私が、60歳(2032年)でiDeCoを一時金で受け取ろうとすると、「前の退職金をもらってから19年以内」に該当してしまいます。

この場合、「会社員として退職金を計算した期間」と「企業型DCに加入していた期間」のかぶっている部分(重複期間)の控除枠が、丸々差し引かれて(減額されて)しまいます。 実際の私のケースで計算すると、その残酷な結果がはっきり出ます。

- 本来もらえるはずの非課税枠(加入28年): 1,360万円 (計算:800万円 + 70万円 × 8年)

- 差し引かれる「かぶり」の枠(重複22年): マイナス 940万円 (計算:800万円 + 70万円 × 2年)

- 【結論】60歳時点でのiDeCo非課税枠: 1,360万 - 940万 = たったの420万円

このように、本来1,360万円あったはずの非課税枠が、420万円まで激減してしまうのです。60歳時点で3,400万円以上に育っているであろう残高をこの状態で受け取れば、莫大な税金と国民健康保険料の跳ね上がりにより、数百万円を失う大惨事になります。

FIRE達成者のための「完全無税」年金受け取りロードマップ

この「19年ルール」の罠を合法的に消滅させ、すべての年金・退職金資産を最大限手元に残すための最終結論が以下のロードマップです。

税法上、「前の退職金を受け取ってから20年が経過すれば、過去の受け取り履歴は完全にリセットされる」という絶対ルールを利用します。

【60歳〜64歳】私的年金と運用益で繋ぐ

- 収入源: 第一生命の年金(年額約68万円)+ 特定口座での運用益(債券利子収入など)

- 戦略: 公的年金には手をつけず、iDeCoも受け取りません。iDeCoは引き続き月5000円を拠出しながら、非課税口座の中で運用を継続(放置)します。

【65歳〜74歳】公的年金の受給スタート

- 収入源: 公的年金(年額約214万円)+ 第一生命の年金(69歳まで)+ 特定口座での運用益

- 戦略: 公的年金は繰り上げも繰り下げもせず、標準の「65歳」で受給開始します。公的年金等控除(110万円)を使えば、税金や社会保険料への影響を最小限に抑えられます。

【74歳〜75歳】iDeCoの一括受取(完全非課税への到達)

- 戦略: 2026年の退職から20年が経過した「2046年(74歳)〜2047年(75歳)」のタイミングで、iDeCoを「一時金」として全額一括受取します!

- 効果: 20年経過により19年ルールが消滅し、退職所得控除がフル復活します。月5000円の拠出で育て続けた結果、控除枠は以下の通り大復活を遂げます。

【75歳で受け取る場合の退職所得控除額】

- 加入期間:2005年〜2047年=42年として計算

- 最初の20年分:800万円

- 20年を超えた期間(22年分):70万円 × 22年 = 1,540万円

- 合計控除枠:800万円 + 1,540万円 = 2,340万円

このように、控除枠は2,340万円にまで大復活します。3,000万円を超える巨額のiDeCo残高を、ほぼ無税、あるいは超低税率で回収することができます。

コメント